首頁 » 金融生態圈 – 顧客與金融業者建構起來的伊甸園

- 作者 | TPIsoftware

金融生態圈 - 顧客與金融業者建構起來的伊甸園

文章目錄

未來金融生態圈將透過以下三個面向逐漸改變金融服務體驗:

- 消費者於日常生活,創造出金融應用場景

- 銀行透過開放銀行策略,加速與第三方業者合作

- 銀行或第三方業者與熟悉金融科技夥伴(供應商),互相激盪出創新火花

金融生態圈 (Financial ecosystem)

未來個人和企業的財務紀錄將不再局限於現有銀行才能應用,根據Gartner研究指出,監管機關將會是促使銀行開放自有紀錄的最大推手。目前已經有一半的G20國家正朝向開放銀行策略與進行監理沙盒實驗(Regulatory Sandbox),試圖找出金融新創產品、行銷、商業模式。

但任何的技術創新如果沒有考量到使用者的消費模式與時機,將流於技術創新但成效不彰;如何將金融科技嵌入消費模式,進而帶動個人與企業的金融循環,將是發展金融生態圈的重要方向,換言之,「場景金融」的尋找與定義,將是金融生態圈的決勝關鍵點。

場景金融 (Financial scene)

場景金融模式的建立,強調將銀行「從一處場所變成一種行為」,讓銀行的服務無所不在(ubiquitous);隨著FinTech以及開放銀行(Open Banking)的推波助瀾,金融服務已具備技術和能量,能走出封閉的金融機構。

「場景金融」的挑戰在於如何串聯、描繪出生活中各式的金融業務「場景」,以消費行為數據為基礎,主動將服務或產品「嵌入」目標客群的生活之中,運用網路產業視角,賦予該服務新的想像,打造新的商業模式。

台灣-八大領域新創攜手 加速實現場景金融

由台灣金融總會建置的金融科技創新園區(FinTechSpace),日前舉辦「2020企業實證主題說明會」,邀集企業實驗室進駐機構及新創團隊共同激盪創意火花,首波公布9項創新實證主題如下:上海商銀-「Cloud Bank創新實驗室」、中國信託金控-「創新數據應用實驗室」、台灣微軟-「Intelligent Banking實驗室」、永豐金控-「開放創新APIs實驗室」、國泰金控-「區塊鏈創新金融實驗室」、將來銀行-「跨域金融實驗室」、悠遊卡公司-「無現生活創新實驗室」、LINE Bank-「Life on LINE實驗室」與遠東商銀-「雙 B 實驗室 BaaP by Bankee社群銀行」,各機構針對企業主軸進行創新議題實證與發展,會中交流熱烈,預計將於年底進行成果發表。

金融總會表示,園區成立近2年來,已輔導逾140家國內外金融科技及跨域業者於FinTechSpace場域快速對接實證,未來金融業跟科技業者間關係,會比以往更加密切,利用銀行基礎設施及既有資源,結合金融科技業者技術輔助,進行雙向合作,可協助金融業創造出更多創新金融商品,讓整個金融市場更加蓬勃發展。

場景金融始於消費者旅程

展望未來,銀行將需要領導,參與和支援多個由消費者、銀行或第三方業者所架構而成的場景。場景的發生在於消費者的日常生活選擇,因此需考慮不同的消費者旅程,

例如以下兩個汽車採購的消費者旅程。

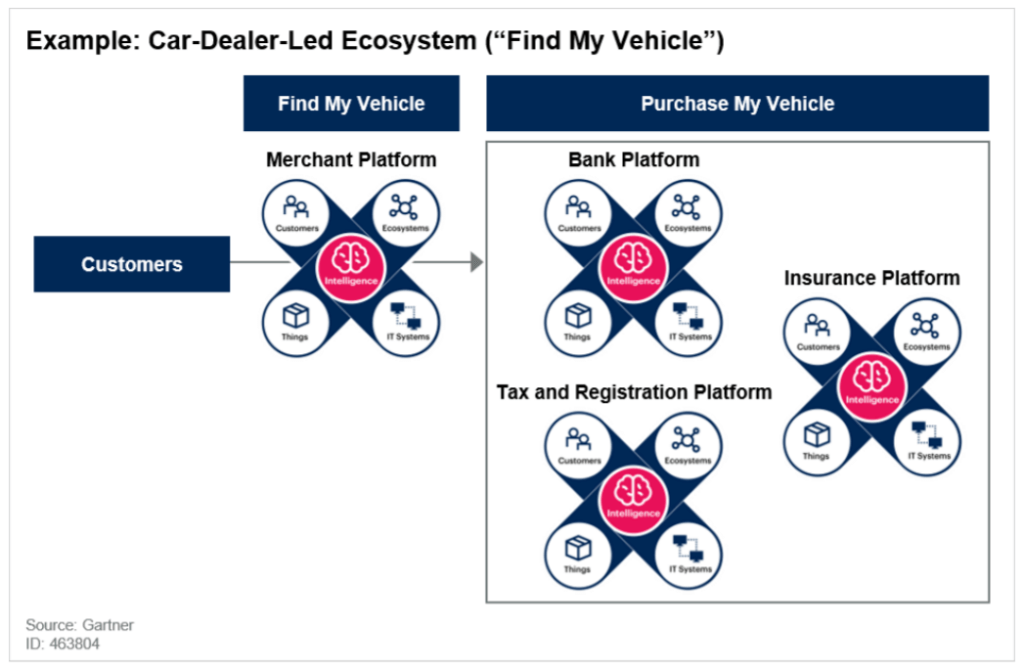

旅程一 : 找到我要的車

旅程始於客戶說:“我想要一輛具有特定規格的汽車。” 在這個在這種情況下,客戶知道了他們想要什麼,並於汽車商場找到了適合他們需求的汽車,現在他們需要融資和保險。這類場景是商家主導的生態圈形式(下圖)。

消費者使用車商服務了解車輛規格後,啟動後續購買車輛所需銀行融資,保險費用,車輛稅收以及其他費用等服務,完成一站式購車流程

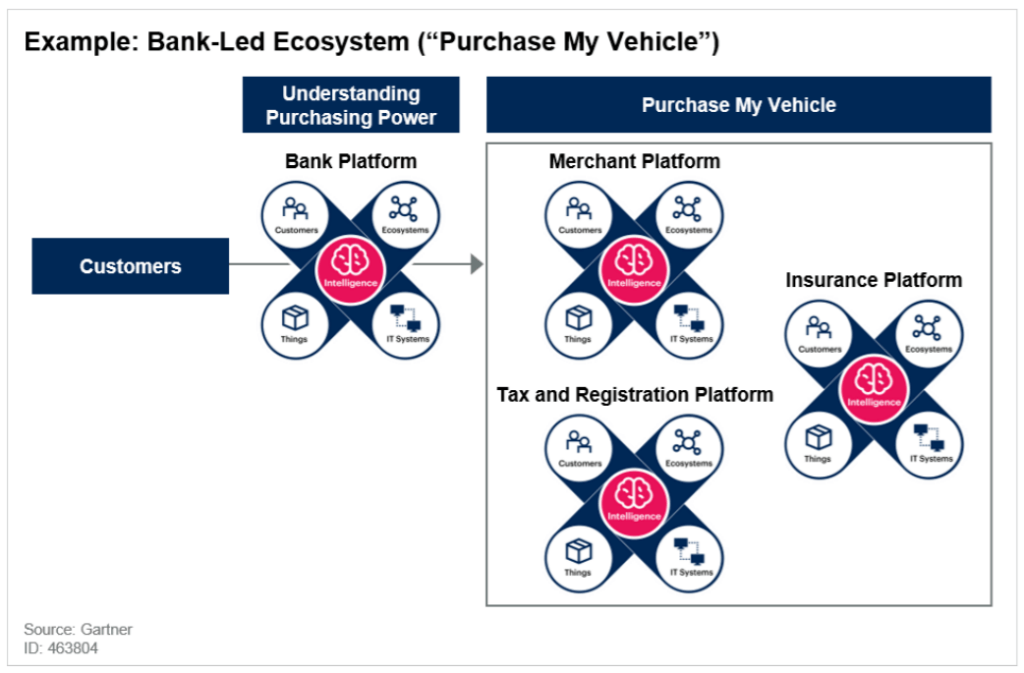

旅程2:我的預算能負擔哪種車?

旅程始於客戶問:“我能買多少價格的車?” 在這種情況下,客戶的需求在於了解他們的預算有多少,包括融資額度,保險費用,車輛稅收以及其他費用,這類場景是銀行主導的生態圈形式(下圖)。

消費者使用銀行服務了解自己的購買力後,啟動後續購買車輛所需車商購車、保險費用,車輛稅收以及其他費用等服務,完成一站式購車流程

上述僅是對汽車採購的兩個使用者旅程例子,現實生活中當然會發展出更複雜的生態系統,並且可能會有不同的客戶旅程驅動場景。

而要完成上述的一站式流程,金融機構所開放的API服務(呼叫服務的介面)至關重要。Gartner預測可提供協作的“開放API”環境將成為實現金融生態圈增長的關鍵。金融生態圈將為”支付”提供新的機會。

場景金融的轉動關鍵- API

「場景金融」崛起,讓銀行的服務必須隨處都在,而關鍵技術之一,便是API。在「場景金融」中,銀行就是API,也就是所謂的「開放銀行(Open Banking)」。過去客戶的帳戶資料、金融數據,是銀行各自擁有的資產,「開放銀行」是指銀行透過開放 API 的方式與第三方合作,共享金融數據資料,也將金融數據的主導權還給消費者,使消費者可以獲得更多元的金融服務,藉此開發更多新應用,創造龐大的「API 經濟」。

對於「開放銀行」,民營銀行走的速度較快,凱基銀行早在 2017 年 11 月首創開放 API 服務「KGI inside」,至今已陸續與記帳、支付及社區繳費等 APP 業者合作;台新銀行也與麻布記帳、財金資訊公司、政治大學、日本「Buy 日貨」購物網站合作,搶攻存款利率、匯率資訊、手續費、ATM 位置等金融場景應用;中信卡紅利點數兌換 API ,也已與國內最大超商業者 7-ELEVEN、最大電信業者中華電信等商戶串接。

金融生態圈策略夥伴-昕力資訊

昕力資訊成立於2005年,致力於提供軟體解決方案,擁有豐富實戰經驗,協助企業推動數位轉型。深耕業界多年,昕力已成為數位金融科技專家,無論在安全面、執行面和可靠性皆贏得客戶信賴與良好商譽。我們以客戶利益為導向,提供專業的團隊與一站式的企業解決方案,已成功協助台灣國內外銀行與政府機關建置行網銀系統與實現API場景運用。

金融科技革命正在進行中,金融生態圈已然萌芽,開放銀行只是個開始,未來將會走向開放證券投資以及開放保險服務,使整個金融產業都可以透過API串聯整個金融市場所有服務,致力滿足消費者一次購足的便利,形成完整的開放金融生態圈。

參考資料:

- Gartner Inc. (2020), Predicts 2020- Ecosystems Will Empower Banking Customers and Erode Banks’ Traditional Value Propositions

- 中華台北APEC 研究中心, 金融科技之商機趨勢(上)

- 金融總會, FinTechSpace 企業實驗室

- 鉅亨網, 〈銀行搶攻開放銀行〉Open Banking正夯 場景金融服務「打群架」時代來臨 (https://news.cnyes.com/news/id/4383578)

- 經濟日報, 數位理財通/開放銀行五大應用(https://money.udn.com/money/story/9740/4431370)