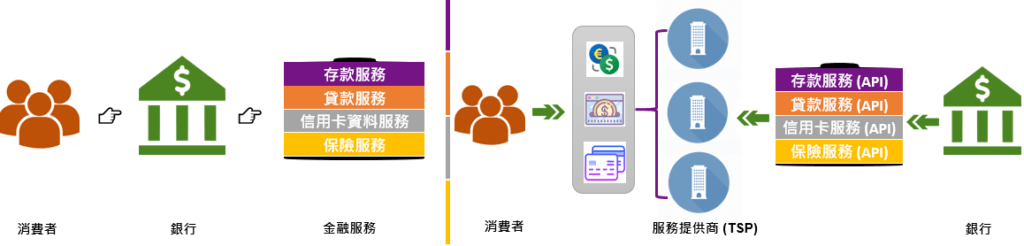

你是否曾經覺得,當你要辦信用卡時,要親自準備一堆財力證明資料讓信用卡去審核,耗時又費力?那是因為現在銀行客戶的資料使用及開放權其實不在客戶而是在銀行,而 Open Banking 的精髓,就是讓銀行客戶可以自由選擇是否開放個人與交易資料給別家業者,也就是所謂的將資料開放權『還歸於民』。

紐約行動銀行 Moven 創始人 Brett King 曾說過 “Banking Everywhere, Never at a Bank”,指的就是何時何地都能使用銀行服務,而不用受限在銀行內。而 Open Banking 就是將此概念發揚光大到要使用銀行服務,不一定要使用銀行開發的系統或產品。

舉例來說,以往要使用銀行的服務,往往都要使用銀行本身的應用軟體或親自到銀行才能使用,而 Open Banking 就是鼓勵銀行開放服務及資料給第三方業者,讓第三方業者代為開發更多元的金融商品及服務,實現一個平台就能整合消費者所有的銀行帳戶。

Open Banking 的精髓,是在銀行客戶 (消費者) 的同意下,將資料開放給第三方平台 (Third-Party Service Provider, TSP) 使用,以提供更多元及便利的服務。而要達成 Open Banking 的核心,就是開放資料,其共享資料的技術,則要靠開放 API (Open API) 來達成。

藉由 Open API 去串聨金融機構內部資料及 TSP 的應用程式,達成資料交換及數據共享的目的。而金融機構透過與第三方平台的合作,除了可以建立新的商業模式之外,也可藉由第三方平台的服務提供更好的使用者體驗、擴大市場應用場景及生態圈。

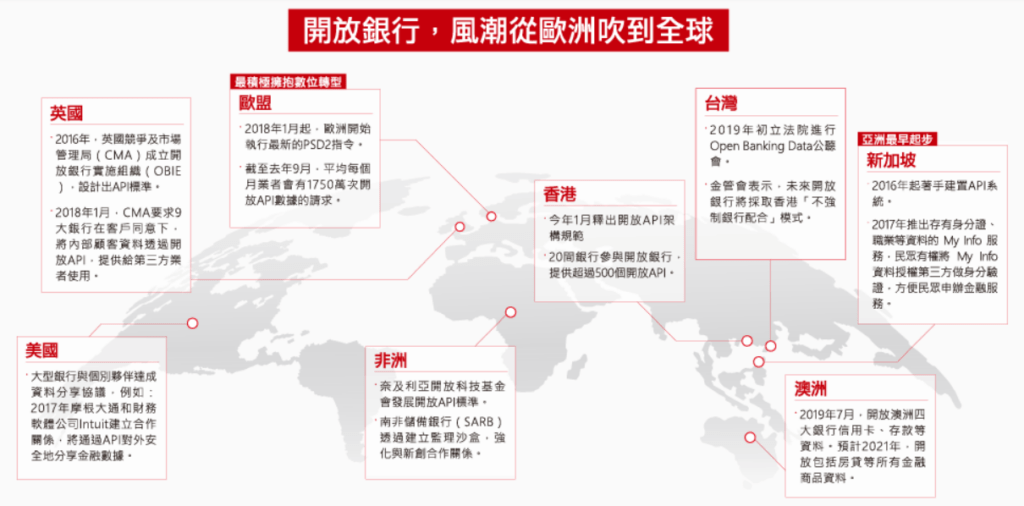

金融機構及 TSP 為了迎接這股風潮,需提早將其 API 因應各國法令去做好開放的準備。各國對其 Open Banking API 的規範標準雖不盡相同,不過整體而言都是針對其API 之介接格式、管理規範、架構、安全機制等製造出一個通用的標準。

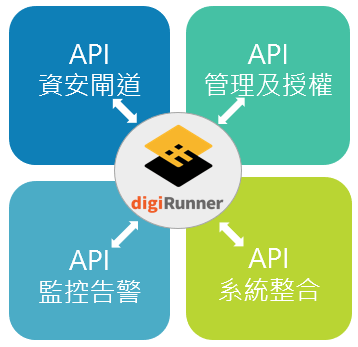

為了加快邁向 Open Banking 的腳步,金融機構及 TSP 也可以考慮導入 API 管理平台來推進 Open Banking 的時程。現在市面上的 API 管理平台,都提供介接格式統一及資料加密的功能,除此之外,如果平台還有提供圖形化的操作介面,讓任何人都可以馬上上手操作,也可省下內部熟悉系統及管理的時間,另外平台是否提供外部合作夥伴的權限控管功能也是一個考慮的重點;在身份驗證及 API 授權部份,現今各國的作法大都是參照 Oauth2 的規範再去做加強管理,因此選擇一個滿足所有身份驗證方法及授權規範的平台也可以幫助金融機購及 TSP 節省另外開發相關 API 的時間。因各國法規都不盡相同,所以產品是否可依企業內部實際需求調整也可納入企業導入 API 管理平台的選項之一。選擇一個對的 API 管理平台,除了提高彼此 API 對接的效率外,也能大大的降低內部人員管理 API 時間,是雙方在邁入 Open Banking 時代過程中,不可或缺的好幫手。