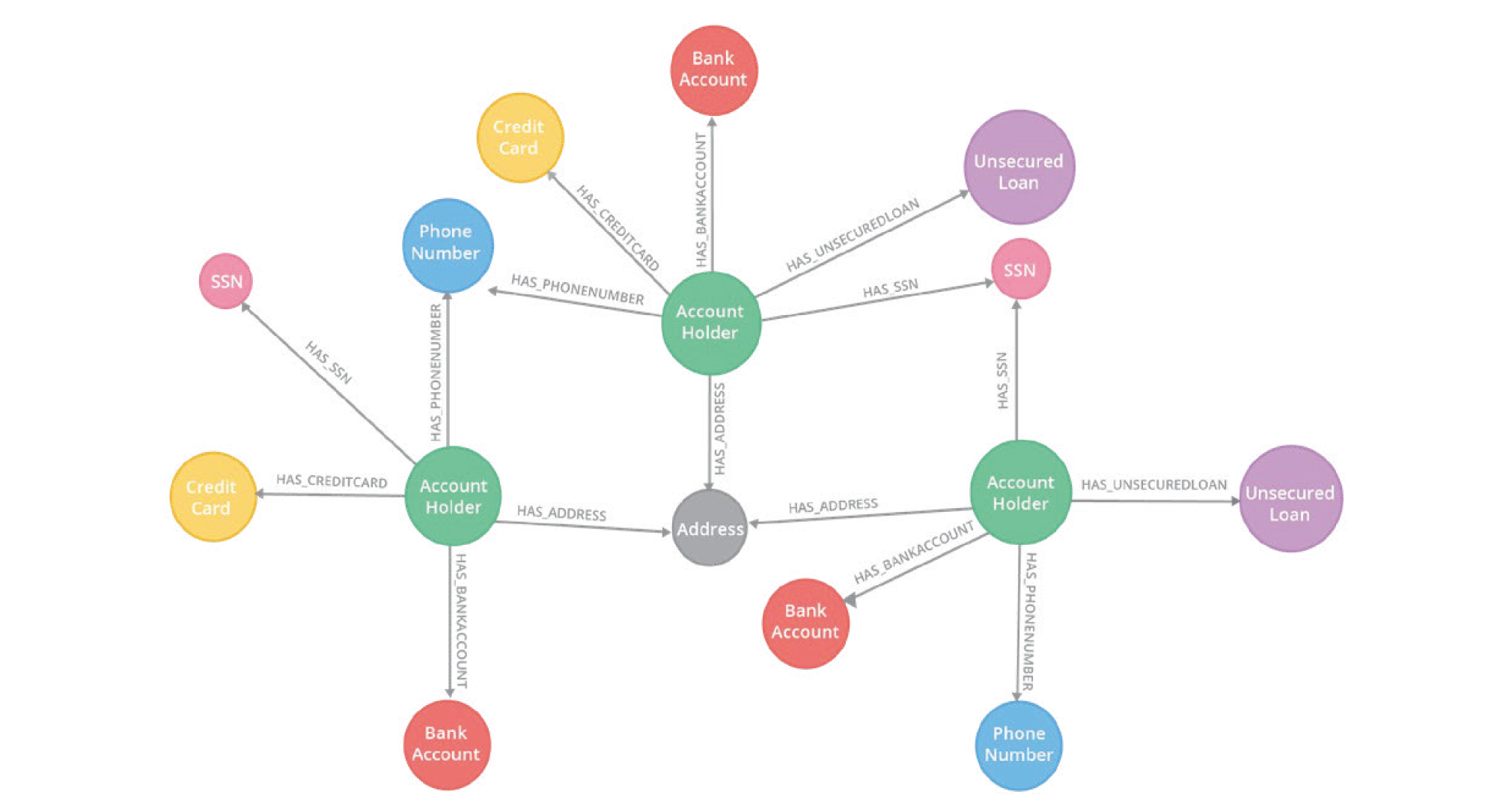

網路分析捕捉數據元素之間的內在聯繫。我們習慣把社交網路數據看作一個圖。但事實上,任何類型的數據都可以用這種方式表示。例如,可以將帳戶持有人及其訊息可視化為一個圖。當我們在分析帳戶持有人訊息的網路結構時,可能會發現多個帳戶持有人的電話號碼,或是其他個人身份資訊(Personally identifiable information, PII)相同。共享相同的PII可能表明共用身份詐欺。通常這些類型的詐欺的痕跡很難被發現,除了使用圖算法之外,沒有一種有效的方法來檢查成千上萬或是數百萬帳戶持有人的龐大網路結構。

表格類型數據模型,以行和列所組成,但其模型並不是為了捕捉數據中固有的複雜關係和網路結構所設計的。如果我們將數據建構為一個圖,會方便我們揭示他的結構並且對其進行分析和預測。通過使用圖形資料庫,我們可以將這些網路結構持久化存儲,以便以後進行分析。

由Lopez-Rojas, Elmire, and Axelsson發表,使用基於代理模型(agent-based model)和一些匿名的,來自真實行動支付網路營運商的交易數據,所創建的金融數據集。

PaySim數據集涉及銀行(Banks)和參與其中的商家(Merchants)。商家(Merchants)可以透過網路(network)進行行動支付,也可以向網路(network)投入金錢(像是儲值)。

可以簡單把他想像成Apple Pay,但你可以透過參與的商家進行存款。

交易是客戶(Clients)與其他代理(Agents)進行互動的唯一途徑。事實上,客戶(Clients)是執行交易(Transactions)的唯一代理(Agent)。